Uno de los aspectos que más ocupa a las personas respecto a la Reconversión Monetaria lo representa el redondeo de las expresiones resultantes del procedimiento matemático de dividir entre 100.000 los importes monetarios previos a la aplicación de la medida que se establece en Venezuela a partir del 20 de agosto de 2018.

En Gerencia y Tributos hemos querido contribuir a la comprensión de las normas contenidas en la Resolución del Banco Central de Venezuela N° 18-07-02 que fue publicada en la Gaceta Oficial Nro. 41.460 del 14 de agosto 2018 en la cual se establecen las normas que aplicarán a la reexpresión y redondeo por aplicación de la reconversión monetaria.

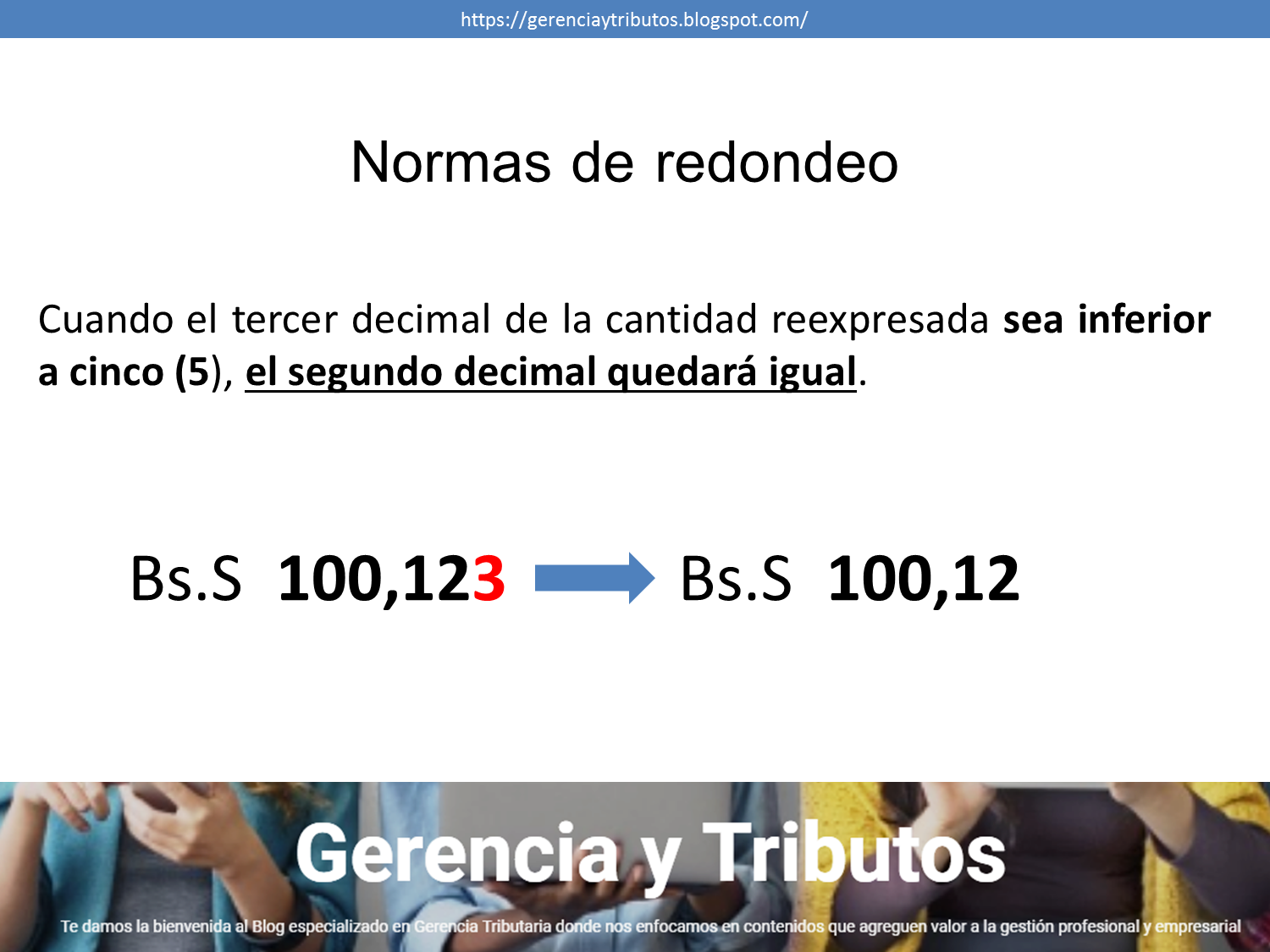

Para ello hemos preparado las gráficas que mostramos a continuación las cuales se compilan en el material que puedes obtener en formato PDF en el enlace que se muestra al final de este post.

Te recomiendo también el artículo que sobre la Reconversión Monetaria publicamos en este mismo espacio 2 Prórrogas y 6 Claves de la Reonversión Monetaria

Te recomiendo también el artículo que sobre la Reconversión Monetaria publicamos en este mismo espacio 2 Prórrogas y 6 Claves de la Reonversión Monetaria

Camilo London

Gerencia y Tributos

Estas y muchas más infografías las puedes ver en el ebook que compila este trabajo sobre el redondeo de las cifras por efecto de la Reconversión Monetaria.

Dale Clic en este enlace

Seria muy bueno un curso online.

ResponderEliminarVivo en san cristobal. Y no puedo hacer el curso

Excelente Licdo London

ResponderEliminarExcelente explicación, gracias!

ResponderEliminarExcelente artículo

ResponderEliminarExcelente!!! gracias por su aporte licenciado

ResponderEliminarEs el caso Lic. que tengo un documento presentado al Registro Mercantil que en principio tenia un capital de 500.000,00 al hacer la primera reconversión del 2008,quedo en 500,00, y al la reconversión de 2018 y dividir en 100.000 el capital quedo en 0,005, al hacer el redondeo a dos decimales quedo el capital en 0,01 , el REGISTRADOR NO ACPTA EL DOCUMENTO, ARGUMENTA QUE TENGO QUE PRESENTARLO CON TRES DECIMALES O SEA 0,005 MILECIMAS

ResponderEliminar