Para quienes se inician en la determinación del ISLR de las personas jurídicas y sus asimiladas, es importante que hagan una adecuada lectura de lo previsto en el artículo 52 de la ley que rige a este tributo.

Si para determinar el ISLR de una entidad que ha obtenido un enriquecimiento de 5.000 Unidades Tributarias, usted aplica un porcentaje "plano" de 34%. Usted debe continuar leyendo lo que aquí desarrollamos.

Lo mismo aplica si usted hace uso de un sistema de sustraendos, que aunque logra el cálculo correcto, no están contemplados de forma directa en la ley, sino que son el resultado de una agrupación matemática.

En dicho artículo 52 de la ley de ISLR, se dispone la Tarifa II que es aplicable a las personas jurídicas y sus asimiladas de forma general, por aquellos enriquecimientos que no corresponden a los que se describen en el artículo 53 de la Ley de ISLR.

Tarifa progresiva, no es proporcional

Lo primero que hay que tomar en cuenta, es que la Tarifa II del ISLR, es una tarifa progresiva y por ello, no es una tarifa proporcional.

La tarifa proporcional del ISLR es aquella que es un porcentaje aplicado a la totalidad del enriquecimiento, como es el caso de las previstas en el artículo 53 de la Ley de ISLR, la que aplica al gravamen a las ganancias de capital y a las ganancias fortuitas, o la que corresponde a los enriquecimientos presuntos.

La tarifa progresiva del ISLR, que se desarrolla, tanto en el artículo 50 como en el artículo 52 de la ley, establece un sistema que fracciona el enriquecimiento y aplica un porcentaje a cada segmento, el cual va aumentando en la medida que la fracción corresponden a un incremento progresivo de dicho enriquecimiento.

Lo que prevé la norma legal

El artículo 52 de la ley de ISLR establece lo siguiente:

El enriquecimiento global neto anual obtenido por los contribuyentes a que se refiere el artículo 9° del presente Decreto con Rango, Valor y Fuerza de Ley, se gravará salvo disposición en contrario, con base en la siguiente Tarifa expresada en unidades tributarias (U.T.):

Por la fracción comprendida hasta 2.000 UT 15%

Por la fracción que exceda de 2.000 UT hasta 3.000 UT 22%

Por la fracción que exceda de 3.000 UT 34%

Un cálculo para explicarlo mejor

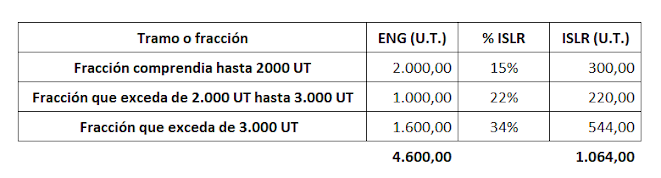

Supongamos que un contribuyente ha obtenido un enriquecimiento neto equivalente a Bs. 41.400 y le aplica la Tarifa II del ISLR.

Partamos de que el valor hipotético de la Unidad Tributaria es de Bs. 9,00.

Lo primero que debe hacerse es convertir el enriquecimiento neto anual, en Unidades Tributarias. Para ello dividimos los Bs. 41.400 entre 9 y obtenemos 4.600 Unidades Tributarias.

Convertido el enriquecimiento neto anual en Unidades Tributarias, fraccionamos el importe y lo distribuimos en los diferentes tramos que nos presenta la Tarifa II del ISLR prevista en el artículo 52 de la ley que rige al tributo.

El ISLR que se determina por la fracción del ENG comprendida hasta 2.000 U.T.; es de 300 U.T. (15%)

El ISLR que se determina por la fracción del ENG que excede las 2.000 U.T. y hasta 3.000 U.T.; es de 220 U.T. (22%)

Y el ISLR que se determina por la fracción del ENG que excede las 3.000 U.T.; es de 544 U.T. (34%)

Por lo que el ISLR sobre el ENG de 4.600 U.T. es de 1.064 U.T.

Al convertir el ISLR que nos reporta la Tarifa II en términos de Unidades Tributarias, a bolívares, el resultado es, un ISLR de Bs. 9.576,00.

Veamos otros tres casos:

Luego de obtenerse el ISLR en términos de Unidades Tributarias, se multiplica por el valor de la misma y se obtiene

el importe del tributo en bolívares.

Esta en la forma en que literalmente se aplica lo dispuesto en el artículo 52 de la ley de ISLR, en aplicación de la Tarifa II de dicho tributo.

Espero que esta información te permita hacer de forma correcta la determinación del ISLR o en todo caso, entender y validar el resultado que se obtiene desde el Portal Fiscal del SENIAT que ha automatizado por medio de la digitalización, la declaración del enriquecimiento neto global (ENG) y la determinación del tributo.

Somos un equipo de profesionales prestos a conocer tus requerimientos de asesoría/consultoría en nuestras áreas de especialidad Tributaria, Contable y Gerencial.

%20(3).png)

Hola. Tengo problemas de comprencion. Mi empresa tuvo una utilidad de 530.000,oo Bs en el 2024 ¿Cuanto debo pagar de impuestos? Estoy que me corto las venas. Gracias.

ResponderEliminarEn este caso, debes buscar la asesoría en la materia. Si requieres de la atención especializada de un asesor tributario puedes contactarnos y solicitar una cotización de servicios por el correo electrónico gerenciaytributos.asesoria@gmail.com

ResponderEliminar