Cada vez que se anuncia el reajuste del valor de la Unidad Tributaria en Venezuela, se da una lluvia de información sobre los diversos efectos que este cambio produce en diferentes ámbitos. Algunas son muy pertinentes, pero hay otras que parecen algo desviadas de la verdad.

Uno de los temas que puede generar confusión en esta materia, es el efecto que tiene un incremento en la determinación del ISLR. Donde la relación es inversa.

En materia del ISLR, un incremento de la Unidad Tributaria no causa un mayor impuesto, sino al revés. Lo que si causa un mayor pago de ISLR es que la Unidad Tributaria esté subvalorada respecto al monto dinerario que debería corresponder a su ajuste por inflación y otros factores, no en un solo período impositivo, sino desde que se creo en el año 1994 y hasta la presente fecha.

Pero volviendo al tema que nos ocupa en esta oportunidad, lo primero a anotar o a acotar en este tema, es que en materia de ISLR mientras mayor es el valor de la Unidad Tributaria, menor resulta la determinación del ISLR, tanto de personas naturales como de las personas jurídicas. Y eso lo explicaré a continuación.

La tarifa del ISLR no es proporcional, sino progresiva

Es muy importante que se tenga pleno conocimiento de la forma como el legislador dotó de progresividad a las tarifas del ISLR que se establecen en los artículos 50 y 52 del texto legal que le rige.

La tarifa Nro. 1 está prevista en el artículo 50 de la Ley de ISLR, la cual aplica a los enriquecimientos netos obtenidos por las personas naturales residentes, las fundaciones sin fines de lucro que no tengan exención o exoneración y las herencias yacentes, que no correspondan a enriquecimientos previstos en los artículos 11 y 12 de la Ley.

Por otra parte de la Tarifa Nro. 2 está desarrollada en el artículo 52 de la ley de ISLR y aplica a las personas jurídicas y sus asimiladas por los enriquecimiento netos no comprendidos en los artículos 11 y 12 de la Ley.

Una tarifa proporcional es la que aplica con un porcentaje único o constante a cualquier rango de enriquecimiento del contribuyente. Así tenemos que el proporcional la Tarifa Nro. 3 que se contempla en el artículo 53 de la ley de ISLR, que aplica a los enriquecimientos netos previstos en el artículo 11, que es del 60% (Fijo o constante). Es proporcional el IVA que aplica de forma "plana" a los bienes sujetos a la alícuota general, sin importar indistintamente, si se trata de un precio alto o por el contrario es relativamente bajo.

En cambio, una tarifa progresiva, grava con porcentajes que se van incrementando, no en función del importe global del enriquecimiento o base imponible, sino, que se incrementa en la medida que se van acumulando y superando tramos o fraccionamientos de enriquecimiento neto, que están contemplados en la norma de forma progresiva, acumulativa y sucesiva.

Accede a estas 4 opciones desde el link de la imagen

La tarifa progresiva del ISLR

En la tarifa del tipo progresiva, se establecen fraccionamientos del enriquecimiento. Y a cada fraccionamiento aplicará un porcentaje de ISLR que se va incrementando progresivamente.

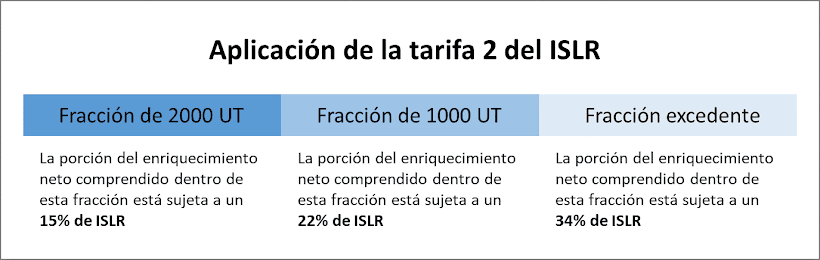

En el caso de la Tarifa 2 del ISLR, ésta se divide en tres fracciones o tramos. La forma correcta de determinar el tributo en este caso, es hacer una "distribución" en los diferentes tramos de la tarifa.

La porción del enriquecimiento que está comprendida en los valores de la primera fracción, de la Tarifa 2, le corresponderá un ISLR del 15%. La porción del enriquecimiento que esté dentro de la segunda fracción, estará sujeta a un ISLR del 22%. Y la porción del enriquecimiento que exceda a la suma de estas dos primeras fracciones, aplicará un 34% de ISLR.

En el caso de la Tarifa 1 del ISLR, las fracciones no son tres como en la Tarifa 2, sino ocho fraccionamientos o tramos. Pero el principio de determinación es el mismo, siempre de forma progresiva.

Cada fracción o tramo de la tarifa está expresada en UNIDADES TRIBUTARIAS y no en bolívares.

Por lo que el enriquecimiento neto debe ser convertido o traducido a Unidades Tributarias para luego distribuirlo en los tramos o fracciones que corresponden a la tarifa de impuesto. No se puede aplicar la tarifa 1 o la 2, sin antes hacer la conversión a Unidades Tributarias. Por ello es importante recordar que luego de determinar el ISLR, este queda expresado en Unidades Tributarias y es necesario por ello, como paso final en el cálculo, multiplicar este monto de impuesto, por el valor de la Unidad Tributaria.

Veamos el caso a modo de ejemplo, en el cual el enriquecimiento neto anual en el año 2022, de una Sociedad Mercantil que explota la actividad del comercio de electrodomésticos, es de Bs. 10.000 y el valor de la Unidad Tributaria para el ejercicio fiscal de determinación del ISLR es de Bs. 0,40; la traducción del ENG sería equivalente a 25000 Unidades Tributarias. Estas deben distribuirse en los tres tramos fraccionados a la Tarifa 2 del ISLR.

En otro ejemplo, si el enriquecimiento neto anual en el año 2022, de una Sociedad Mercantil que explota la actividad del comercio de electrodomésticos, es de Bs. 1.100 y el valor de la Unidad Tributaria para el ejercicio fiscal de determinación del ISLR es de Bs. 0,40; la traducción del ENG sería equivalente a 2750 Unidades Tributarias. Estas deben distribuirse en los dos primeros tramos fraccionados a la Tarifa 2 del ISLR, de forma similar a la que antes aplicamos.

Aplicando la Tarifa 2 del ISLR, el impuesto que se determina en este caso es de Bs. 186,00. Que es el resultado de aplicar 15% a las primeras 2000 UT del enriquecimiento neto y a las siguientes 750 UT el 22%. Eso da como resultado un ISLR de 465 UT que equivale a Bs. 186; al considerar una unidad tributaria de Bs. 0,40 como en el caso anterior, que fue la que estuvo vigente para determinar el ISLR del ejercicio fiscal 2022.

Más resulta ser menos...

Ya que el valor de la Unidad Tributaria es el "DIVISOR" en la ecuación para llevar a esta medida el enriquecimiento neto anual que es la base imponible del ISLR al que aplicará la tarifa, en la medida que este es mayor, el resultado será menor.

Para el ejercicio fiscal 2023 el valor de la Unidad Tributaria se eleva 2.150 % por lo que su valor es de Bs. 9.

Si usamos el mismo valor en bolívares del enriquecimiento neto anual de la empresa de referencia que tomamos antes para determinar el ISLR del año 2022, podemos ver el efecto que tiene la variación de la unidad tributaria.

En la medida que aumenta el divisor, el resultado de la división es menor. De allí que considerando el valor de la Unidad Tributaria en Bs. 0,40; el enriquecimiento neto sujeto a la tarifa de ISLR es de 25.000 Unidades Tributarias. En cambio, considerando el valor de la Unidad Tributaria de Bs. 9,00; el resultado pasa a ser solo de 1111,11 Unidades Tributarias.

El cambio en el importe del ISLR que se determina, lo vemos a continuación:

Con una Unidad Tributaria valorada en Bs. 0,40; un enriquecimiento neto anual de Bs. 10.000 causa un ISLR conforme a la tarifa 2, de Bs. 3.200,00, es decir, una tarifa efectiva de 32%.

En cambio, con una Unidad Tributaria valorada en Bs. 9,00; un enriquecimiento neto anual de Bs. 10.000 causa un ISLR conforme a la tarifa 2, de Bs. 1.500, es decir, a una tarifa efectiva de 15%.

En el caso de las personas naturales residentes, el aumento de la Unidad Tributaria, además, incrementará el Desgravamen Único y las rebajas de impuestos, definidas en un número determinado de Unidades Tributarias.

Se concluye entonces, que un aumento del valor de la Unidad Tributaria a Bs. 9,00 no causa un mayor ISLR. Y que quizás el problema es que todavía no ha aumentado lo suficiente, pero ese es otro tema, para otro artículo por venir...

Camilo London

Somos un equipo de profesionales prestos a conocer tus requerimientos de asesoría/consultoría en nuestras áreas de especialidad Tributaria, Contable y Gerencial.

Para contacto con nuestro talento profesional puedes hacerlo a través de nuestro correo electrónico gerenciaytributos.asesoria@gmail.com o haz clic en ESTE LINK

Excelente, pero tengo una duda:¿No se aplica sustraendo?

ResponderEliminarGracias Gustavo. Respecto a tu inquietud, el llamado "sustraendo" que aplican algunos procedimientos para determinar ISLR a partir de la tarifa 1 y 2; es la corrección de un error al usar de forma inadecuada dichas tarifas. El sustraendo de 500 UT es la corrección de aplicar 345 a un enriquecimiento de 2000 UT que está gravado con 15%; así como aplicar 34% a un enriquecimiento neto que está gravado con 22%. Ese valor de 500 UT es el error matemático que se corrige al hacer esa sustracción. Si usas la tarifa 1 y 2 como está prevista de forma directa en la ley, no debes hacer ninguna corrección y por tanto no debes aplicar dicho sustraendo.

ResponderEliminar